El convenio PAMI ha registrado en el último semestre un cambio sustancial, a partir de las

decisiones del Instituto en materia de planes de cobertura, que ha impactado en el

comportamiento de la participación de cada uno de los componentes del pago de una receta, a

saber, afiliado, industria farmacéutica, farmacia y el propio PAMI.

En primera instancia debemos dejar en claro que en la renovación del convenio del mes de

Noviembre 2024 no ha habido ningún cambio en materia del formato de pagos, ni en la

proporcionalidad de sus segmentos, anticipo y saldo, ni en sus plazos.

Pero al producirse transformaciones al interior de la prestación, el cambio que venía siendo

paulatino desde abril a noviembre 2024, se volvió drástico en el último mes del año, ya que la

diferencia entre noviembre y diciembre es tan marcada, que obliga a un re-aprendizaje de lo

que debe conocer la farmacia para su mejor entendimiento del convenio.

Esta transformación se puede observar con total claridad en los gráficos que acompañan el

presente trabajo.

La metodología adoptada fue trabajar sobre la totalidad de la facturación de las farmacias de

la Red COFA a nivel nacional, como si de una sola receta se tratara, y aplicar tres hitos

estadísticos: Julio, Noviembre y Diciembre 2024.

Si nos enfocamos en los cuatro actores que participan en una receta de PAMI: el afiliado, la

farmacia, la industria farmacéutica y el propio Instituto, podemos extraer algunas conclusiones

preliminares:

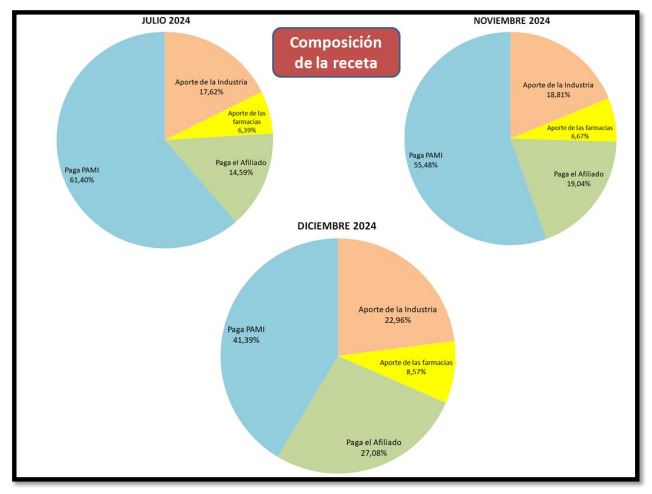

• De Julio a Diciembre, lo que el afiliado paga en el mostrador de la farmacia pasó del

14,59% al 27,08%, es decir doce puntos y medio más. Pero si tomamos tan solo el paso

de noviembre a diciembre el afiliado en esos treinta días incrementó su participación

en el pago en 8 puntos, es decir que en solo un mes, si consideramos solo el rol del

afiliado en el pago, su participación aumentó un 30%.

• De Julio a Diciembre el aporte de la Industria al Convenio (que se expresa en las

llamadas “Notas de Crédito”) pasó de 17,62% a 22,96%, es decir más de 5 puntos

porcentuales, pero casi la totalidad de ese incremento se observa en los 30 días que

van de noviembre a diciembre, obedeciendo a un mayor aporte de la Industria

acordado en la renovación de noviembre, y a la desaparición del segmento Vivir Mejor

en el que el aporte de la Industria era sustancialmente menor que en el resto de los

segmentos.

• El aporte de las farmacias (que en el análisis que se realiza engloba a la totalidad de los

planes) se incrementó 0,28% de julio a noviembre por el impacto del nuevo segmento de Medicamentos de Uso Eventual, y de noviembre a diciembre se incrementa 1,9%

por efecto del aumento de la bonificación acordada en la extensión del convenio

firmada en noviembre (si bien el incremento acordado a diciembre fue de 2% el

incremento real fue de 1,9% por la composición de la prestación según la dispensa en

los planes que tienen bonificaciones diferentes).

• El rubro en el que más impacta la mutación que observamos en el Convenio es el que

corresponde a lo que paga PAMI del total de una facturación. En Julio pagaba el

61,40%, cuatro meses después, en Noviembre, pagó casi seis puntos menos, 55,48%;

pero solo de noviembre a diciembre redujo su participación en más de catorce puntos,

pagando el 41,39% del total facturado. Es decir que de Julio a Diciembre PAMI redujo

su participación en el pago en veinte puntos, y si solo tomamos su propia masa de

dinero destinada al pago, la reducción es del 33%, es decir, lo que le corresponde

pagar a PAMI de la facturación, en diciembre es un tercio menor de lo que le

correspondía pagar en Julio.

• Esta drástica reducción de la participación de PAMI en el pago de una

facturación obedece al incremento de participación de los otros tres actores: afiliado,

industria y farmacia (en ese orden).

De este análisis emerge con claridad la razón por la que consideramos que a partir de

diciembre estamos frente a un convenio muy distinto en su estructura al que teníamos en

noviembre, y con tendencia a parecerse al convenio original, que en enero de 2019 registraba

una participación del PAMI del 40,25 % en el pago, casi igual al porcentaje al que llegamos

cinco años después (en aquel entonces con menor participación del afiliado, mayor

bonificación de las farmacias y mayor aporte de la industria).

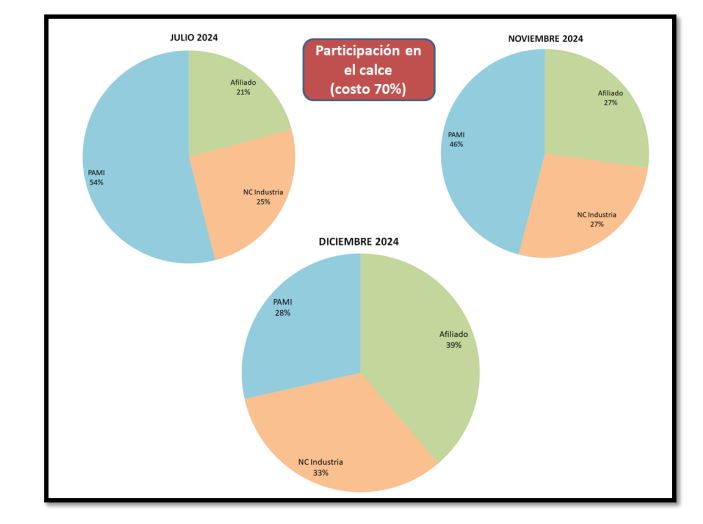

Este análisis resulta muy importante ya que incide de manera directa en cómo es la

composición del cobro que le permiten a la farmacia enfrentar el costo del medicamento

(afiliado en mostrador + anticipo), ya que, muy importante y a tener en cuenta, el afiliado que

era el actor que aportaba menos a esta ecuación en el mes de Julio, se transformó en el que

participa más en el mes de Diciembre.

En Julio para el pago del calce el orden de mayor a menor participación era PAMI – Industria –

Afiliado, en Noviembre era PAMI – Afiliado – Industria, y en Diciembre fue Afiliado – PAMI –

Industria.

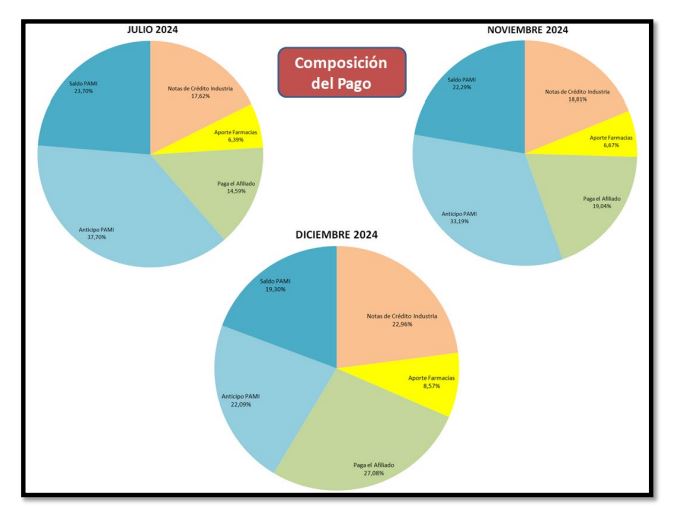

Por eso es fundamental analizar la secuencia de pagos del convenio: Anticipo y Saldo.

Si bien los segmentos de pago de Anticipo y Saldo no han variado en nada sus proporciones y

plazos, 70% del “a cobrar” como Anticipo y 30% como Saldo, lo que sí ha variado, en base a los cambios antes descritos, es cuánto representa el segmento del efectivo de Anticipo que abona

PAMI y el efectivo del Saldo.

El efectivo del Anticipo (que paga PAMI) representaba en Abril pasado el 37,70% del total

facturado, en Noviembre había bajado a 33,19% del total facturado, pero en el mes de

Diciembre el porcentaje de Anticipo efectivo abonado por PAMI se redujo al 22,09%, es decir

más de 11 puntos de diferencia entre Noviembre y Diciembre. ¿Cuál es la razón?

La razón es que el aumento del pago del afiliado en mostrador reduce el porcentaje a cargo de

la obra social, y el aumento del aporte en Notas de Crédito produce otra disminución en lo que

representa el segmento efectivo del Anticipo.

En el caso del Saldo el efecto es menor ya que se trata de un solo componente, solo efectivo a

cargo de PAMI. En Julio el saldo representaba el 23,70% del total facturado y en Diciembre es

el 19,30%.

Conclusión

Como hemos dicho al inicio de este análisis estamos frente a un convenio transformado

respecto al conocido hasta el mes de noviembre, y las farmacias deben tomar nota de esta

transformación para poder adaptar su comportamiento comercial y financiero, cuyo esquema

era otro hasta hace apenas un mes.

El actual esquema del convenio, en lo que hace a la posición de PAMI se parece mucho más al

original de Noviembre 2018 que al de Noviembre 2024, ya que en aquel inicio, la

responsabilidad de pago de PAMI era sobre el 40% del total de la facturación y hoy es sobre el

41%. No pasa lo mismo con los otros actores ya que sus posiciones en 2018 eran diferentes, el

afiliado pagaba menos, la farmacia tenía una bonificación más alta que la actual y las notas de

crédito de la Industria tenían una participación mayor; pero para el PAMI su posición se

retrotrajo 6 años atrás.

Este análisis sobre la mutación del Convenio PAMI es preliminar y se podrá ir consolidando

hasta llegar al nuevo esquema final seguramente hacia el mes de marzo, ya que gran parte de

los cambios obedecen a las decisiones aplicadas por el Instituto sobre las coberturas,

encontrándose en curso una transición en lo que respecta a las autorizaciones al 100% entre el

extinto plan Vivir Mejor y lo que finalmente pueda migrar a las autorizaciones por Resolución

337, o bien el comportamiento final de los afiliados en relación a sus prescripciones de los

planes Ambulatorio y Uso Eventual, que todavía mantienen alguna incertidumbre sobre cuál

será su posición final.

Por lo tanto, resulta importante que cada farmacia, a partir de la información de este análisis

que está hecho sobre un universo de 6.000 farmacias, realice una mirada sobre el

comportamiento de su propia liquidación, dado que puede observar algunos cambios

porcentuales particulares producto de diferencias locales referidas a bonificaciones o

diferencias en el consumo por planes de los pacientes jubilados de cada farmacia.

Una conclusión sustancial a tener en cuenta es que, para llegar al pago del costo del

medicamento (calce), objetivo del Anticipo, debe ponerse el foco en lo que paga el afiliado en

mostrador.

Hasta el mes de Noviembre el efectivo de mostrador más nota de crédito representaba el 54%

(el resto lo pagaba PAMI) y en Diciembre mostrador más nota de crédito constituye el 72% del

calce, es decir del dinero destinado a pagar el costo del medicamento.

En breve elaboraremos un análisis de características similares para el entendimiento de las

transformaciones operadas al interior de la prestación, considerando la evolución de los

distintos planes y la migración que se puede detectar entre ellos.