Farmacia dentro del beneficio pero con bajo porcentaje de calce. La incidencia de las NRFD

Siguiendo con la posibilidad de lectura que permite el Tablero de Datos del convenio PAMI, nuevo servicio dela Confederación Farmacéuticapara las farmacias de su red, es que analizaremos de qué manera una farmacia que está dentro del beneficio del calce financiero puede suponer reducido su porcentaje cuando en realidad el calce con la droguería habitual es el esperado. Este fenómeno se produce por la incidencia de la dispensa de medicamentos de laboratorios de venta directa que generan la emisión de NRFD.

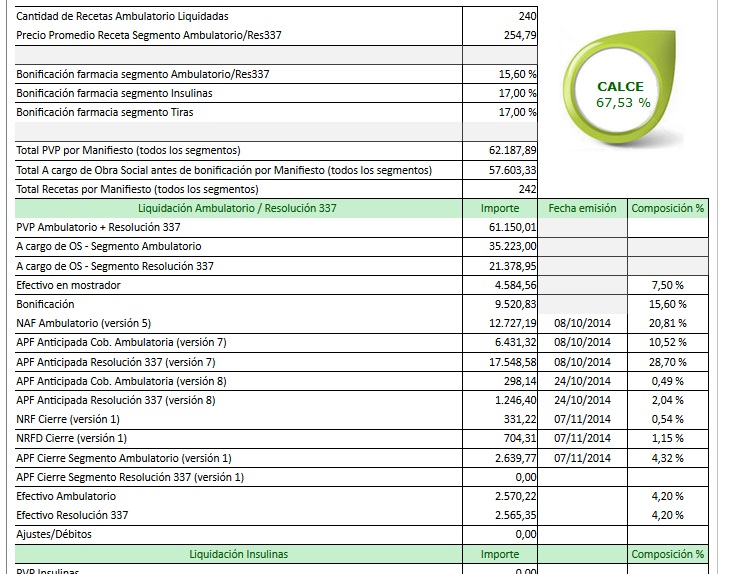

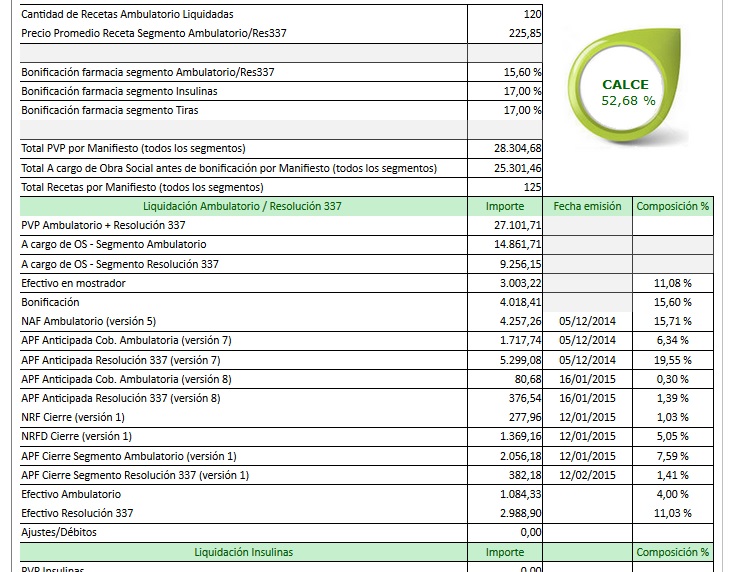

En el caso que analizamos en esta oportunidad, la farmacia en la 2º quincena de Setiembre 2014 alcanzó un calce deseable de 67,53%, pero en la 2º de noviembre redujo drásticamente ese calce a 52,68%. Veamos por qué.

Al analizar ambas liquidaciones surgen algunos elementos de comportamiento diferente, siendo el más significativo el porcentaje de NRFD, que pasa de un 1,15% en setiembre a 5,05% en noviembre. Para tener una idea lo importante de este punto es que el promedio nacional dela NRFDes del 0,3%.

Las NRFD son notas de crédito que se refieren a dispensa de productos de laboratorios de compra directa y, como hemos informado en otras oportunidades, la dispensa de productos de laboratorios de venta directa no genera anticipos, ni de NAF ni de APF, y se abona mediante la emisión de las NRFD al cierre, aproximadamente un 30% del precio, y el saldo en efectivo al final del pago de la quincena.

Al no generar anticipos, la dispensa de medicamentos de laboratorios de venta directa impacta doblemente en el calce, por un lado disminuyendo el porcentaje dela NAF Ambulatorio, lo cual se puede observar con claridad en el ejemplo, noviembre con NRFD de 5,05% tiene una NAF de 15,71% respecto a setiembre que con NRFD de 1,15% recibe una NAF de 20,81%.

Haciendo una proyección llegamos a la conclusión que esta farmacia tiene un 23% del PVP total de reemplazo en laboratorios de venta directa en la quincena de septiembre analizada.

Inclusive podemos inferir que esos productos de laboratorios de venta directa son esencialmente aplicados a dispensa de recetas de Resolución 337. ¿Por qué? Porque, como dijimos, el pago se desdobla en NRFD y efectivo y el porcentaje de efectivo de Resolución 337 en noviembre es de 11,03% mientras que el de setiembre, cuando registró un calce óptimo, fue de 4,32%. Es decir, a mayor participación de las NRFD en el total y mayor porcentaje de efectivo de Resolución 337, menor porcentaje de calce.

A este comportamiento, que por sí solo genera una reducción del porcentaje de calce, debemos agregar un factor adicional en 2º de noviembre, y es la presencia de una APF de cierre de Resolución 337 del orden del 1,41%, cuando en setiembre ese ítem fue cero.

La existencia de APF de cierre de Resolución 337 indica que se ha dispensado uno o más productos fuera de vademécum con autorización de Resolución 337, que al ser fuera de vademécum carecen de anticipo.

Finalmente, se observa que en 2º de noviembre la farmacia del caso, además de reducir a la mitad su prestación (de240 a120 recetas), tuvo una disminución aún más importante en Resolución 337, lo cual se infiere en el aumento de su efectivo de mostrador que pasa de 7,50% a 11,08%, y esto también afecta al calce.

Debemos recordar que el calce es un programa de anticipos ligado a la prestación de Resolución 337, es decir que cuanto mayor es la atención de este segmento, mejor es el comportamiento del calce, y que cuando hablamos de calce nos referimos al que se genera específicamente con la droguería habitual, ya que la compra en laboratorios de venta directa distorsiona el cálculo, siendo ésta una opción de cada farmacia en base a sus análisis comerciales.

En síntesis, tenemos una farmacia que reduce su calce por efecto combinado de un aumento de la prestación de medicamentos de laboratorios de compra directa, que es el factor más importante en este análisis, sumado a la atención de recetas autorizadas de medicamentos fuera de vademécum y a un descenso en la prestación del segmento Resolución 337.

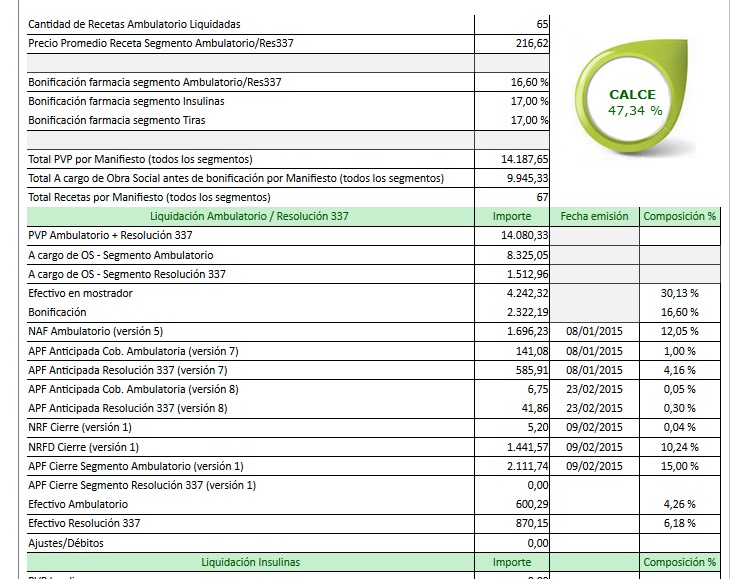

Si observamos un segundo ejemplo de este mismo caso, podremos corroborar similar comportamiento.

En este ejemplo observamos cómo la farmacia tiene un calce inferior al 50% por efecto combinado de una prestación de medicamentos de laboratorios de venta directa sustancialmente alta, superior al 10%, lo cual genera una NAF baja, del orden del 12%; sumado al hecho de que su atención de recetas de Resolución 337 es reducida (puede verse esto en que su efectivo de mostrador supera el 30%) y por ende las APF Anticipadas sobre este segmento no son significativas.

En este ejemplo se vuelven a observar dos razones similares al anterior para el registro de un bajo calce: alto porcentaje dela NRFDpor prestación de productos de laboratorio de venta directa y baja atención de recetas de Resolución 337.